Le budget de construction d'une maison neuve

Combien coûte une maison neuve à construire ?

Vous allez vous lancer dans la construction d’une maison individuelle en Loire-Atlantique ? L’option est excellente pour bénéficier d’une maison sur-mesure, confortable et correspondant parfaitement à vos besoins et à votre budget ! Voici nos conseils pour vous aider à bien dimensionner votre projet poste par poste et vous permettre de maîtriser vos dépenses, sans surprise.

Les questions à se poser avant de construire

Le coût d’achat d’une maison peut être pensé comme celui de l’achat d’une voiture :

- Comment est composée notre famille et de quel espace avons-nous besoin ?

- Quels sont nos habitudes et nos exigences minimum ? Qu’est-ce qui est important pour nous ?

- Quelles sont nos envies aujourd’hui ? Et quelles seront celles de demain ?

- Quel est notre budget pour acheter notre maison neuve ?

- Quels sont les équipements indispensables ? Les équipements secondaires ?

- Quelle sera la consommation en énergies de notre maison ?

- Sommes-nous susceptibles de la revendre et quand ?

Toutes ces questions vont vous permettre d’ajuster votre projet selon un budget bien défini qui prend en compte la maison neuve certes, mais aussi toutes les dépenses liées à votre projet de construction.

Avant de vous engager, avoir cette vision globale sur les coûts de votre projet permet de bien préparer vos rendez-vous auprès des organismes de financement (banques ou courtiers), auprès des vendeurs de terrains, des agenceurs ou des constructeurs de maisons.

8 dépenses liées à une maison neuve

Quelle que soit l’orientation que vous prendrez, les coûts d’une construction neuve se composent de 8 postes de dépenses :

- Le budget terrain : coût du terrain et des différents frais liés à son achat : raccordements, bornage, notaire, agence…

- Les coûts de la conception sur mesure de votre maison

- Les coûts de réalisation des travaux et de leur coordination sur le chantier

- La somme de l’emprunt : coût du financement de l’emprunt auprès des organismes financiers

- Les assurances obligatoires

- Les coûts à l’usage de la maison, liés à la consommation des différents équipements du génie climatique (chauffage, eau chaude sanitaire) ou domotique, ainsi qu’à leur maintenance éventuelle à l’usage

- Les dépenses liées à l’agencement de vos intérieurs pour réaliser votre cuisine et les différents rangements, dressings…

- Les coûts d’aménagement extérieurs comme l’engazonnement, l’aménagement des abords, la terrasse, le jardin…

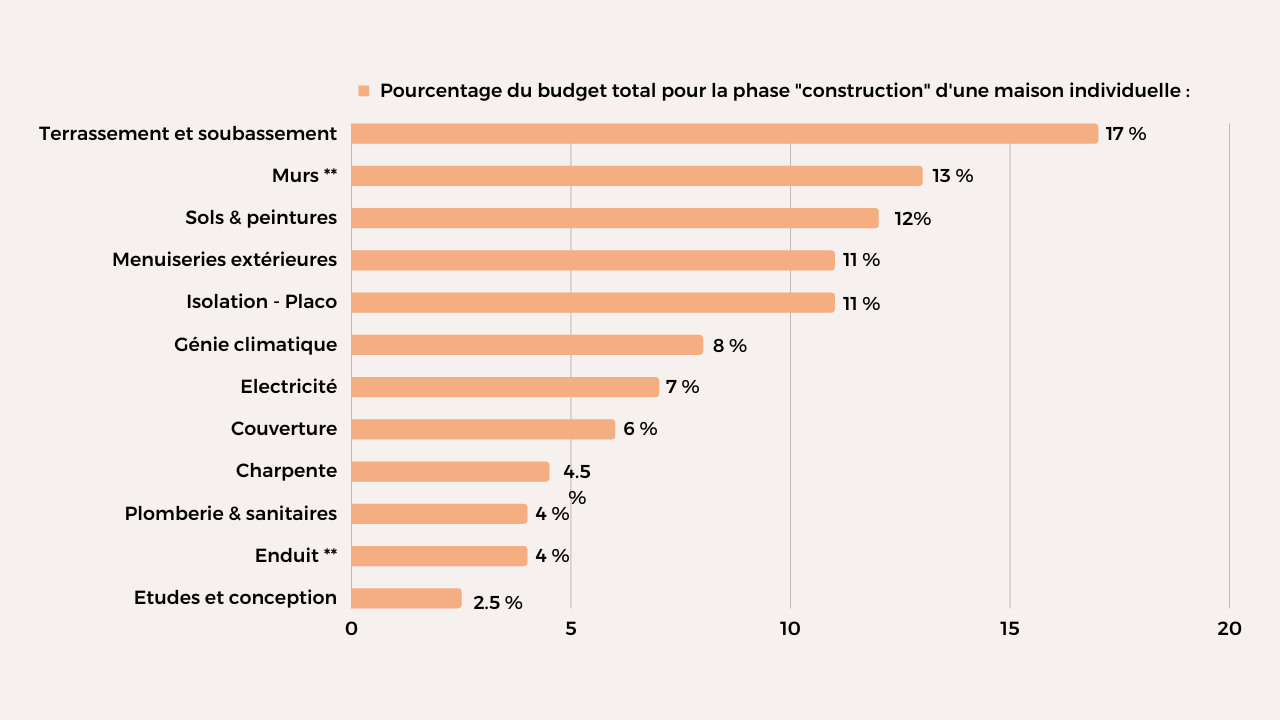

Zoom sur les coûts de construction d'une maison neuve

Le budget construction s’entend sur la base d’un terrain déjà borné et alimenté par les différents réseaux (électricité, eau, gaz…) avec le poste « raccordement ». Le budget « construction » comprend les coûts de conception, de réseaux, d’accès, d’achat des matériaux, de réalisation et de coordination des travaux, incluant leur logistique.

** Dans le cas d’une maison en bois, la répartition des coûts est différente sur ces postes, pour une dépense totale comparable.

Bon à savoir

Les « frais d’étude et de conception » concernent la réalisation des plans de conception (les avant-projet sommaire (APS) et définitifs (APD)), la constitution du dossier de Permis de construire, ainsi que les plans techniques, appelés plans d’exécution. Ils peuvent être réalisés par un architecte, un maître d’œuvre ou par un constructeur si la surface d’emprise au sol ne dépasse pas 150 m². Les coûts de réalisation des travaux incluent ici les coûts de coordination des travaux, qui peuvent également être réalisés par un architecte ou un maître d’œuvre. Dans le cadre d’un Contrat de Construction de Maison Individuelle, il faudra ajouter l’assurance dommages ouvrage qui représente 1,3 % à 3 % du coût total du projet, en fonction notamment du « taux de sinistralité » du prestataire qui réalise les travaux. Cette dépense étant non négligeable, il est bon de se renseigner au préalable sur le pourcentage pratiqué par le constructeur pour l’assurance dommages ouvrage.

Les taxes liées à la construction

A chaque étape d’un projet de construction et à chaque « coût » correspondent des taxes éventuelles. Retenez que la TVA applicable à la partie « construction » d’une maison individuelle neuve est de 20 %. D’autres taxes sont à prévoir sur cette phase :

- La taxe d’aménagement,

- La taxe d’archéologie préventive,

- Une taxe pour voirie et réseaux,

- Une taxe pour raccordement à l’égout

… Et des taxes éventuelles spécifiques à votre commune comme « la participation pour non réalisation d’aires de stationnement », si votre commune l’a instaurée.

votre projet ensemble

Laissez-vous guider et faites mûrir votre projet grâce à nos conseils personnalisés

Votre projet est déjà bien défini ? Utilisez notre formulaire et dites-nous tout !